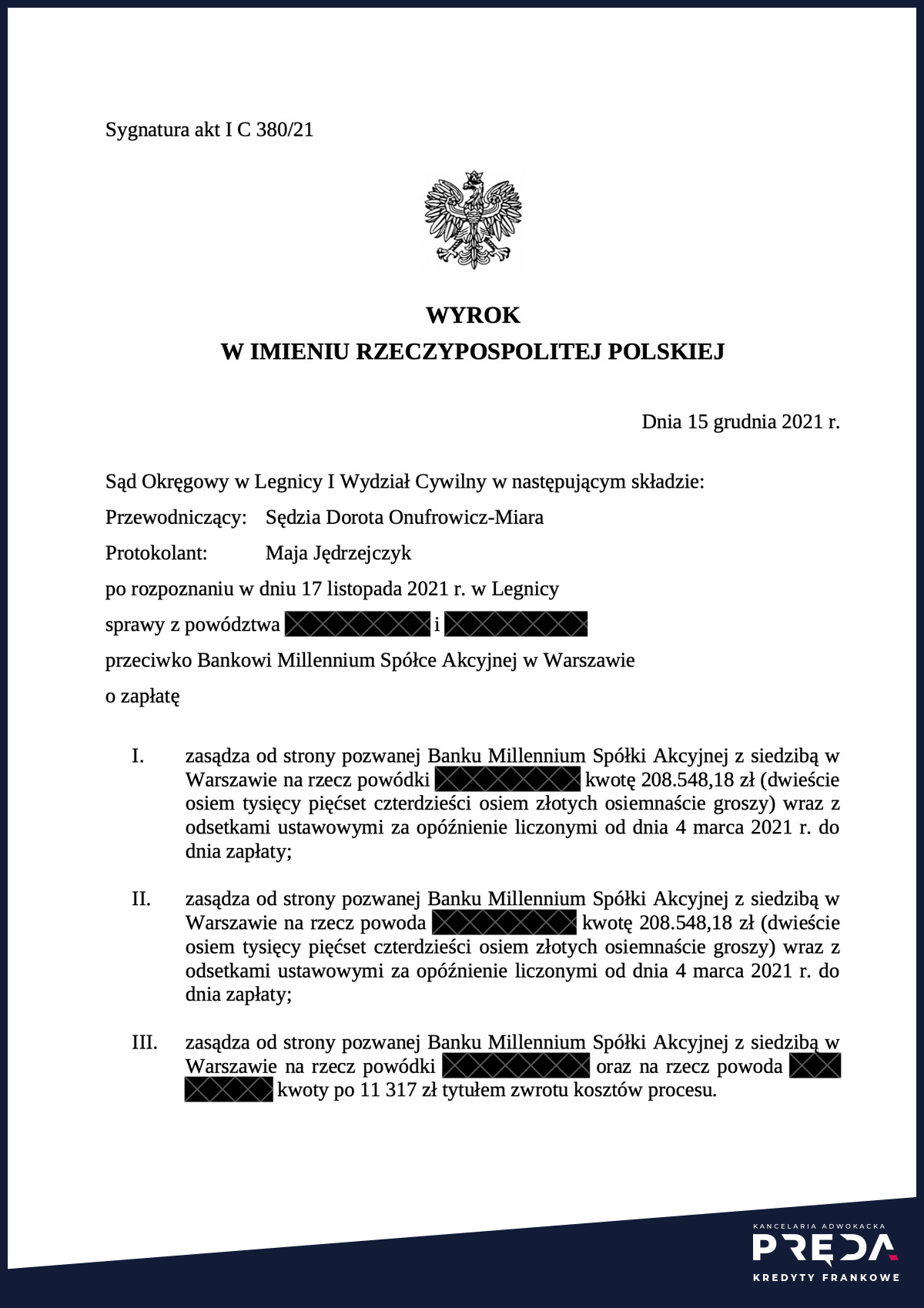

Sąd Okręgowy w Legnicy : I C 380/21

Umowa kredytowa Banku Millennium nieważna

Sąd Okręgowy w Legnicy przesłankowo stwierdza nieważność umowy kredytowej Banku Millennium i zasądza na rzecz kredytobiorców wszystkie dochodzone pozwem należności.

W prowadzonej przez naszą kancelarię sprawie, Sąd Okręgowy w Legnicy wyrokiem z 15 grudnia 2021 r.:

- zasądził od Banku Millenium S.A. na rzecz powodów łącznie ponad 417.000 zł wraz z odsetkami, uznając umowę kredytową za nieważną w całości;

- zasądził od strony pozwanej na rzecz każdego z powodów kwoty po 11.317 zł tytułem zwrotu kosztów procesu.

Pozew wniesiony 25 maja 2021 r. – wyrok po niespełna 7 miesiącach.

Odbyła się jedna rozprawa, a na kolejnym posiedzeniu Sąd ogłosił wyrok.

Sprawa toczyła się wyłącznie o zapłatę – nie zostało sformułowane odrębne roszczenie o ustalenie nieważności umowy, albowiem powodowie spłacili kredyt przed wszczęciem procesu.

Fragmenty pisemnego uzasadnienia

Roszczenie powodów o zapłatę zostało uwzględnione jako spełnienie stronie pozwanej świadczenia nienależnego, a to z uwagi na skutecznie podniesiony przez powodów zarzut nieważności umowy zawartej pomiędzy stronami. (…)

W orzecznictwie prezentowane są dwie odmienne koncepcje co do tego czy klauzula indeksacyjna jest elementem głównym świadczenia stron. Dokonanie jednoznacznej oceny powyższego i prowadzenie głębszych rozważań w tym zakresie nie ma znaczenia w niniejszej sprawie, ponieważ w ocenie sądu postanowienia umowy kredytu zawartej pomiędzy stronami w zakresie dotyczącym klauzuli indeksacyjnej nie zostały sformułowane w sposób jednoznaczny. W chwili zawarcia umowy powodowie, na podstawie treści umowy o kredyt hipoteczny z dnia 17 listopada 2006 r., nie byli w stanie określić jaką kwotę mają obowiązek świadczyć w przyszłości na rzecz strony pozwanej. Sama konstrukcja umowy i zawarte w niej klauzule indeksacyjne wykluczyły taką możliwość. Wysokość tej kwoty była ustalana na podstawie nieznanych powodom mechanizmów zawartych w „tabelach kursowych”. Kwota kredytu wyrażona w umowie w złotówkach była bowiem następnie przeliczana według kursu kupna franka i ponownie przeliczana na złotówki, po kursie kupna z dnia uruchomienia kredytu. Również wówczas określana była dopiero wysokość pierwszej raty. Wysokość kolejnych rat natomiast była ustalana na dzień płatności poszczególnych rat, po przeliczeniu rat wyrażonych we frankach szwajcarskich na złotówki według kursu sprzedaży CHF, przy czym kurs Bank ustalał na podstawie własnych tabel kursowych. Powyższe świadczy o braku jednoznaczności zapisów co do tego jaka była rzeczywista kwota zobowiązania powodów. (…)

Sąd doszedł do przekonania, że wszystkie zapisy spornej umowy kredytu pozwalające stronie pozwanej na jednostronne kształtowanie wysokości zobowiązania wskutek stosowania bankowych tabel kursów, tj. zawarte głównie w § 2 ust. 2 i § 7 ust. 1 umowy, należało uznać za niedozwolone w rozumieniu art. 3851 § 1 k.c. W ocenie sądu, Bank występujący w tym stosunku prawnym jako przedsiębiorca, a więc będący silniejszą stroną umowy, przyznał sobie jednostronne uprawnienia pozwalające mu na kształtowanie wysokości zobowiązania, bez żadnego wpływu powodów na jego zakres. Powodowie nie tylko nie mieli wpływu na czynienie indywidualnych uzgodnień w zakresie klauzul indeksacyjnych, ale jak już wcześniej wspomniano, również treść umowy nie określa procedury ustalania przez Bank kursów walut w tabeli kursów. Jest to bardzo istotne, ponieważ zmiana kursu ustalanego jednostronnie przez stronę pozwaną miała wpływ nie tylko na wysokość wypłaconego powodom kredytu, ale wpływała także na wysokość rat kapitałowo – odsetkowych spłacanych przez kredytobiorców, którzy każdorazowo ponosili ryzyko związane ze zmianą kursu waluty oraz na wysokość salda. Sąd nie ma przy tym wątpliwości, że uprawnienie umowne pozwalające Bankowi na określanie wysokości należności obciążającej konsumenta, z odwołaniem do tabel kursów ustalanych jednostronnie przez Bank, bez wskazania obiektywnych kryteriów, jest nietransparentne, pozostawia pole do arbitralnego działania Banku i w ten sposób obarcza kredytobiorcę nieprzewidywalnym ryzykiem naruszając równorzędność stron (por. np. wyrok Sądu Najwyższego z dnia 11 grudnia 2019 r., sygn. akt V CSK 382/18). (…)

Za sprzeczne z dobrymi obyczajami uważa się takie działania, które zmierzają do niedoinformowania, dezorientacji, wywołania błędnego przekonania u klienta, wykorzystania jego niewiedzy lub naiwności, ukształtowania stosunku zobowiązaniowego niezgodnie z zasadą równorzędności stron (tak: M. Śmigiel, Wzorce umów, I. Wesołowska, Niedozwolone postanowienia umowne [w:] Standardy wspólnotowe w polskim prawie ochrony konsumenta, red. C. Banasiński, Warszawa 2004). W ocenie sądu taki właśnie charakter mają działania poprzednika prawnego strony pozwanej polegające na zawarciu przez niego w umowie zapisów dotyczących klauzul waloryzacyjnych (indeksacyjnych). Brak pewności co do wysokości zobowiązania i pozbawienie powodów możliwości kształtowania tej wysokości, przy jednoczesnym powierzeniu takiej możliwości jedynie drugiej, znacznie silniejszej stronie umowy, rażąco narusza interesy powodów jako kredytobiorców będących konsumentami. Co ważne, powodowie, zarówno obecnie jak i w dacie zawarcia umowy, nie posiadali wiedzy ekonomicznej i bankowej, pozwalającej im na zrozumienie poszczególnych zapisów umownych, w tym w szczególności tych odwołujących się do mechanizmu indeksacji, bez dodatkowego wyjaśnienia im na czym ten mechanizm polega. Podkreślić przy tym należy, że treść umowy jest trudna do zrozumienia nawet dla osoby posiadającej wykształcenie prawnicze, a normowane nią kwestie, szczególnie w zakresie mechanizmu indeksacji – złożone, na co wskazuje choćby obszerność pism procesowych składanych w tym zakresie w sprawie przez strony. Powodowie nie mieli więc żadnej możliwości, bez pomocy pracownika Banku i jego dodatkowych wyjaśnień, zrozumieć nawet w podstawowym zakresie specyfiki zawieranej umowy, a co dopiero ocenić jej skutki ekonomiczne. Natomiast okoliczność, że pracownik Banku nie udzielił powodom koniecznych, wyczerpujących wyjaśnień co do treści umowy w zakresie jej specyfiki, jak i wiążącego się z nią ryzyka, powinna obciążać Bank, który jest autorem wzorca umownego wykorzystanego przy zawarciu umowy łączącej strony, nie zaś powodów. Należy przy tym zauważyć, że powodowie nie tylko nie uzyskali rzetelnych, obiektywnych informacji o ryzyku kursowym ale byli zapewniani o bezpieczeństwie zawieranej przez nich umowy. (…)

Zdaniem sądu konstrukcja zawartej przez strony umowy, gdzie tylko jedna ze stron ma prawo do swobodnego ustalania kursów walut przyjmowanych do wykonania umowy, powoduje, że postanowienia dotyczące kursu waluty i stanowiące podstawę rozliczeń między stronami są sprzeczne z dobrymi obyczajami i rażąco naruszają interesy powodów, w rozumieniu art. 3851 § 1 k.c., wobec czego stanowią klauzule niedozwolone. (…)

Podkreślić przy tym należy, że umowa przewidywała zasadniczą dysproporcję w obciążeniu każdej ze stron ryzykiem kursowym. Słusznie argumentowali powodowie, że Bank ryzykował wyłącznie, na początku, przy przelewaniu kwoty kredytu i to tylko wówczas gdyby kurs waluty spadł do zera. Natomiast powodowie pozostawali obciążeniu ryzykiem kursowym przez cały, długi czas trwania umowy i nie istniała żadna granica tego ryzyka. Tak jak kurs franka wzrastał tak również, bez żadnego ograniczenia, wzrastało zobowiązanie powodów wobec Banku. Nietrafny jest przy tym argument strony pozwanej jakoby wyłączną przyczyną wystąpienia przez powodów z niniejszym powództwem jest nieprzewidziany przez żadną ze stron umowy gwałtowny wzrost kursu franka. Okoliczność ta bowiem stanowiła wyłącznie czynnik, który pokazał wadliwość łączącej strony umowy, właśnie w zakresie zabezpieczenia każdej ze stron przed ryzykiem kursowym i odpowiedzialności za to ryzyko. Gwałtowny wzrost kursku franka szwajcarskiego ukazał również wadliwość zastosowanej w umowie klauzuli indeksacyjnej, która w takim przypadku, bez jakichkolwiek zabezpieczeń powodów przed ryzykiem kursowym, w szczególności w postaci bądź jednoznacznego i jednolitego przelicznika bądź granicy wzrostu kursu franka stanowiącego podstawę przeliczeń, generowała dla strony pozwanej niczym nieuzasadnione, nadmierne korzyści, doprowadzające do kuriozalnej sytuacji w której pomimo upływu czasu i systematycznej spłaty zobowiązania zadłużenie nie malało a wzrastało. Powodowie jako kredytobiorcy powinni zostać w sposób rzetelny poinformowani o skutkach powiązania spłat z walutą obcą. Strona pozwana tymczasem nie przedłożyła żadnych dowodów wskazujących na to, aby tak się stało. Sąd stoi na stanowisku, że obowiązek informacyjny powinien zostać wykonany przez jednoznaczne i zrozumiałe poinformowanie konsumenta, że zaciągnięcie tego rodzaju kredytu jest bardzo ryzykowne, a efektem może być obowiązek zwrotu kwoty wielokrotnie wyższej od pożyczonej, mimo dokonywania regularnych spłat. Sąd nie ma wątpliwości, że powodowie, wobec braku rzetelnej informacji na temat ryzyka kursowego, nie mieli możliwości rzeczywistej oceny skutków zaciągniętego przez nich kredytu. (…)

W konsekwencji uznania wcześniej wskazanych przez sąd klauzul umownych za niedozwolone, a zatem nieobowiązujące na gruncie art. 3851 § 1 i 2 k.c. istniała konieczność rozważenia czy na skutek wyeliminowania tych zapisów z umowy z dnia 17 listopada 2006 r. istnieje inna możliwość przeliczenia należności Banku czy też nie, a w rezultacie czy umowa powinna zostać uznana za nieważną. W ocenie Sądu nie istnieje możliwość zastosowania w miejsce wyeliminowanych postanowień żadnego innego kursu waluty, ponieważ doprowadziłoby to do ingerencji mogącej wpłynąć na równowagę interesów stron, powodując ograniczenie swobody zawierania umów. Sąd Najwyższy wskazał co prawda, że wyłączenie z umowy postanowień uznanych za niedozwolone nie pociąga za sobą nieważności całej umowy nawet wówczas, gdy bez tych postanowień umowa nie zostałaby zawarta. Eliminacja ze stosunku umownego postanowień uznanych za abuzywne nie prowadzi do zniweczenia całego stosunku prawnego, nawet gdyby z okoliczności sprawy wynikało, że bez tych postanowień umowa nie zostałaby zawarta (por. wyrok Sądu Najwyższego z dnia 21 lutego 2013 r., sygn. akt I CSK 408/12). Jednak wskazać należy na fakt związania wszystkich sądów orzekających na terenie Unii Europejskiej wykładnią dyrektywy 93/13/EWG, dokonaną przez Trybunał Sprawiedliwości Unii Europejskiej w sprawie sygn. C260/18 (wyrok z dnia 03.10.2019 r.). (…)

Biorąc pod uwagę powyższe zauważyć należy, że na etapie wyrokowania opartym na uznaniu za abuzywne klauzul indeksacyjnych (waloryzacyjnych), podlegających eliminacji, art. 6 ust. 1 dyrektywy 93/13 nie pozwala na zastąpienie kursu z tabel banku zastrzeżonego w umowie żadnym innym kursem CHF do złotego, w tym kursem średnim ogłaszanym przez Narodowy Bank Polski. Nawet wówczas, gdy obie strony wyrażą na to zgodę. W konsekwencji uznać należy nieważność zawartej umowy ze skutkiem ex tunc nie tylko z uwagi na to, że postanowienia abuzywne podlegają eliminacji bez możliwości wprowadzenia w ich miejsce podobnego, aczkolwiek dozwolonego mechanizmu przeliczeniowego, ale także dlatego, że w takiej sytuacji, tj. po wyeliminowaniu klauzul abuzywnych zaistnieje stan niemożności wykonania – rozliczenia wzajemnych świadczeń stron wynikających z umowy. Dzieje się tak, gdyż wyeliminowaniu podlegają klauzule będące podstawą do określenia wysokości podstawowego zobowiązania kredytobiorców wobec Banku, tj. raty kapitałowo – odsetkowej. Jednocześnie, wbrew temu co twierdzi strona pozwana, sąd nie ma możliwości zastosowania art. 358 § 2 k.c., zgodnie z którym wartość waluty obcej określa się według kursu średniego ogłaszanego przez Narodowy Bank Polski z dnia wymagalności roszczenia, chyba że ustawa, orzeczenie sądowe lub czynności prawna zastrzega inaczej. W dacie zawarcia przez strony umowy kredytu przepis ten nie obowiązywał, albowiem wszedł w życie w 2009 r. Zdaniem sądu natomiast, skoro kwestię abuzywności umowy badamy według stanu rzeczy istniejącego w dniu zawarcia umowy, a uznanie poszczególnych postanowień za niedozwolone powoduje ich wyeliminowanie z umowy ze skutkiem od daty jej zawarcia, niemożliwe jest zastosowanie przepisu, który wówczas nie obowiązywał.

W przekonaniu sądu wyeliminowanie wskazanych klauzul indeksacyjnych nie pozwala na utrzymanie umowy w mocy również dlatego, że prowadziłoby do zasadniczej zmiany jej charakteru prawnego, będącego odzwierciedleniem prawnej i gospodarczej przyczyny jej zawarcia przez obie strony.

Metryka wyroku

- Sygnatura

- I C 380/21

- Sędzia

- Dorota Onufrowicz-Miara

- Bank

- Bank Millennium S.A.

- Data wniesienia pozwu

- 25 maja, 2021

- Data wyroku

- 15 grudnia, 2021

- Liczba rozpraw

- 2

- Wartość przedmiotu sporu

- 417.097 zł

- Żądanie

- zapłata

- Wynik

- wygrana kredytobiorców

Bezpłatna analiza umowy customer support

Prześlij nam skan swojej umowy kredytowej do bezpłatnej analizy i dowiedz się, czy możliwe jest zakwestionowanie Twojej umowy, jakie korzyści może to przynieść oraz jakie są warunki prowadzenia sprawy przez kancelarię.