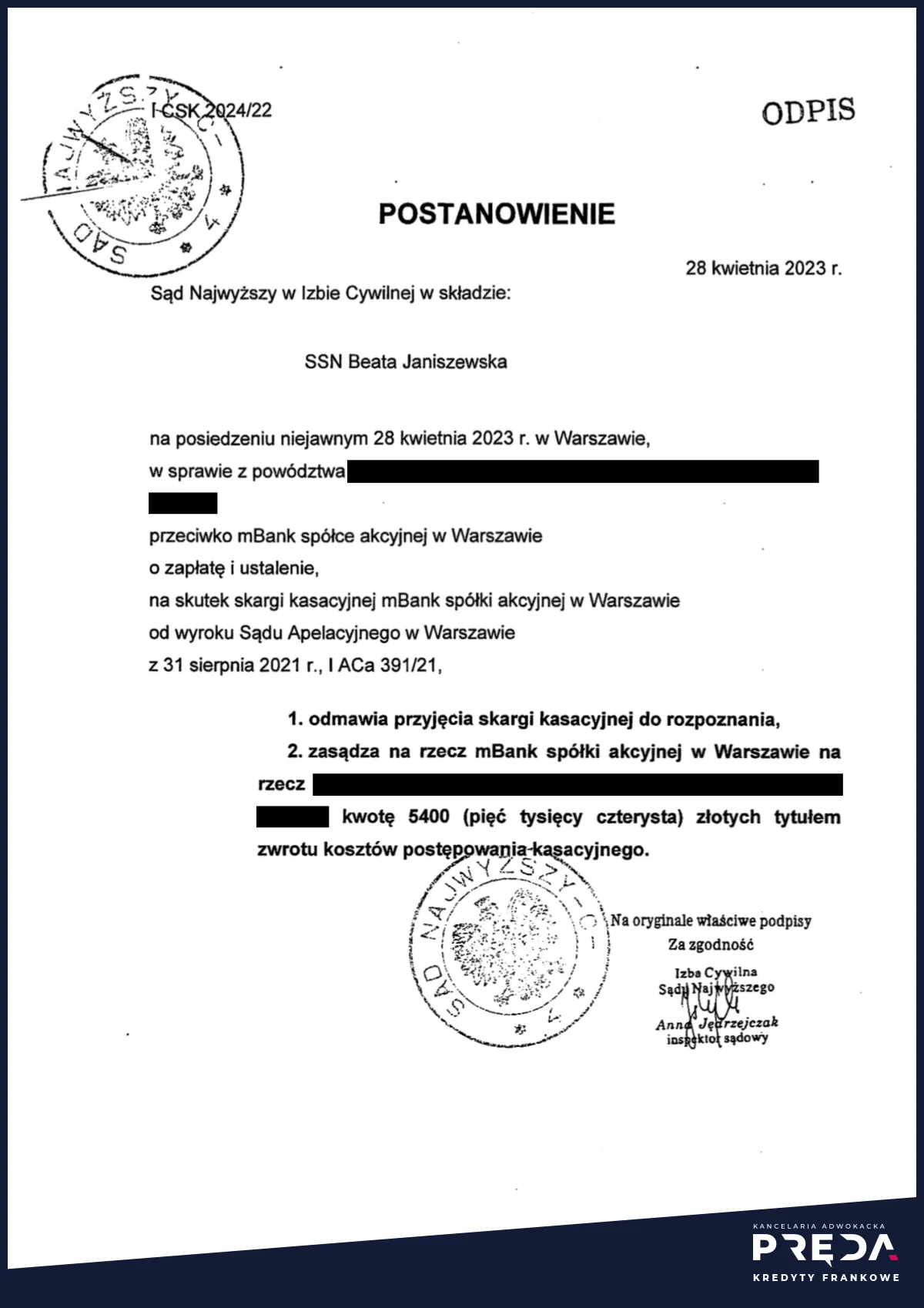

Sąd Najwyższy : I CSK 2024/22

Wygrywamy w Sądzie Najwyższym z mBankiem!

Postanowieniem z 28.04.2023 r. Sąd Najwyższy odmówił przyjęcia do rozpoznania skargi kasacyjnej mBanku od wyroku Sądu Apelacyjnego w Warszawie z dnia 31.08.2021 r., wydanego w sprawie I ACa 391/21.

Z uzasadnienia postanowienia Sądu Najwyższego:

Wskazując na rzekome wątpliwości związane z art. 4 ust. 2 Dyrektywy oraz art. 3851 i art. 3852 k.c., Bank nie zdołał wykazać, by przepisy te mogły być rozumiane na różne sposoby, a przy tym określony kierunek ich wykładni miał wpływ na sposób rozpoznania sprawy. Przeciwnie, skarżący zdaje się dążyć do uzyskania wskazówek co do właściwego postępowania w określonej kategorii przypadków, względnie wyjaśnienia, jak powinien był zachować się w sytuacji poprzedzającej zawarcie przed laty umowy o kredyt indeksowany kursem franka szwajcarskiego. Rzecz jednak w tym, że dla rozstrzygnięcia sporu nie ma znaczenia to, co pozwany powinien był zrobić, lecz ocena czynności, które rzeczywiście zostały podjęte w związku z zawarciem umowy, oraz skutków działań Banku, wywołanych w relacji kontraktowej z powodami.

W korelacji z okolicznościami sprawy nie pozostaje również problem tego jakie następstwa dla dalszego bytu umowy tzw. kredytu indeksowanego oraz dla treści wynikającego z tej umowy stosunku prawnego ma niedozwolony charakter klauzuli spreadów, gdy klauzula ryzyka kursowego nie jest dotknięta wadliwością, o której mowa w art. 3851 § 1 k.c. Sąd Apelacyjny wyraźnie przyjął bowiem, że to właśnie klauzula ryzyka miała charakter abuzywny, wobec czego rozważania w kwestii problemu prawnego przedstawionego obecnie przez Bank mogłyby mieć charakter czysto teoretyczny.

Wbrew motywom wniosku o przyjęcie skargi kasacyjnej do rozpoznania wykładni nie wymaga również art. 189 k.p.c. Sam skarżący trafnie zauważa, że pojęcie interesu prawnego „zostało szeroko omówione w judykaturze”. Wywody banku nie eksponują natomiast rzeczywistego problemu interpretacyjnego czy powstałej w orzecznictwie rozbieżności, lecz są nakierowane na polemikę ze stanowiskiem Sądu drugiej instancji. Kwestia tego, czy powodowi w określonej sytuacji prawnej przysługuje interes prawny w domaganiu się ustalenia istnienia lub nieistnienia prawa lub stosunku prawnego, nie poddaje się generalizacji. Ocena taka powinna być dokonywana in casu, a samo w sobie przedstawianie w judykaturze różnych stanowisk nie świadczy o występowaniu rozbieżności w orzecznictwie, lecz jest pochodną badania odmiennych stanów faktycznych, cechujących się swoją indywidualną specyfiką.

Jedynie ubocznie wypada dodać, że w przypadku ustalania nieistnienia stosunku prawnego mającego wynikać z umowy kredytu, która - zgodnie z pierwotnymi założeniami stron - miała być wykonywana także w dacie orzekania (art. 316 § 1 k.p.c.), a nadto wiązała się z ustanowieniem zabezpieczenia w postaci hipoteki, z reguły można przyjąć, że kredytobiorca twierdzący, iż stosunek prawny nie istnieje, ma interes prawny w dokonaniu takiego ustalenia niezależnie od możliwości domagania się zapłaty kwoty odpowiadającej spełnionym przez niego na rzecz Banku świadczeniom, wskazywanym w sprawie jako świadczenia nienależne. Jak już jednak wspomniano, kwestia ta powinna być każdorazowo przedmiotem indywidualnej refleksji sądu orzekającego.

Kierując się przedstawionymi motywami, Sąd Najwyższy uznał, że z motywów skargi kasacyjnej nie wynika, by zachodziły przyczyny określone w art. 3989 § 1 pkt k.p.c., co uzasadniało odmowę przyjęcia tej skargi do rozpoznania.

Metryka wyroku

- Sąd

- Sąd Najwyższy

- Sygnatura

- I CSK 2024/22

- Sędzia

- Beata Janiszewska

- Bank

- mBank S.A. (BRE Bank S.A.)

- Data wniesienia pozwu

- 13 grudnia, 2021

- Data wyroku

- 28 kwietnia, 2023

- Liczba rozpraw

- 1

- Wartość przedmiotu sporu

- 241.073 zł

- Żądanie

- ustalenie i zapłata

- Wynik

- wygrana kredytobiorców

Bezpłatna analiza umowy customer support

Prześlij nam skan swojej umowy kredytowej do bezpłatnej analizy i dowiedz się, czy możliwe jest zakwestionowanie Twojej umowy, jakie korzyści może to przynieść oraz jakie są warunki prowadzenia sprawy przez kancelarię.