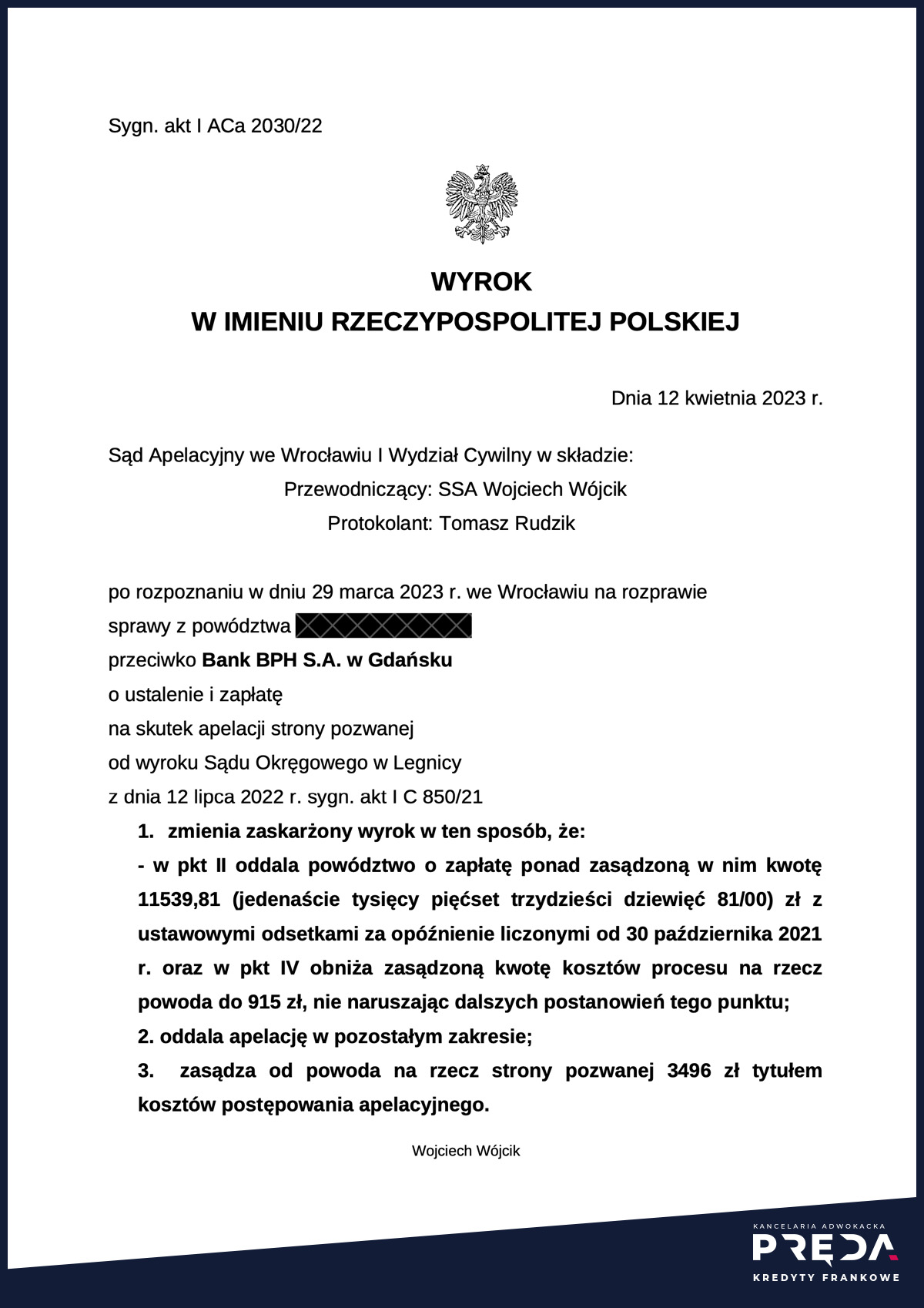

Sąd Apelacyjny we Wrocławiu : I ACa 2030/22

Prawomocnie wygrywamy z Bankiem BPH w Sądzie Apelacyjnym we Wrocławiu

Sąd Apelacyjny we Wrocławiu prawomocnie potwierdził, że umowa kredytu denominowanego zawarta przez klienta naszej kancelarii z Bankiem BPH w 2005 r. jest nieważna.

Sąd Apelacyjny we Wrocławiu oddalił apelację banku od wyroku Sądu Okręgowego w Legnicy z 12.07.2022 r. w zakresie dotyczącym ustalenia nieważności umowy kredytowej Banku BPH S.A. i zmienił rozstrzygnięcie w zakresie zasądzonej na rzecz kredytobiorcy kwoty, stosując tzw. „teorię salda”, tj. zasądzając na rzecz kredytobiorcy wyłącznie kwotę stanowiącą nadpłatę ponad udostępniony kapitał.

W konsekwencji sąd II instancji zmienił również rozstrzygnięcie o kosztach postępowania.

W najistotniejszym zakresie wyrok uznać należy za korzystny - prawomocnie przesądzona została bowiem nieważność umowy. Zastrzeżenia budzi rozstrzygnięcie sądu II instancji w zakresie roszczenia o zapłatę. Już bowiem w 2021 r. Sąd Najwyższy przesądził w uchwale z 16.02.2022 r. (III CZP 11/20), że:

„Stronie, która w wykonaniu umowy kredytu, dotkniętej nieważnością, spłacała kredyt, przysługuje roszczenie o zwrot spłaconych środków pieniężnych jako świadczenia nienależnego (art. 410 § 1 w związku z art. 405 KC) niezależnie od tego, czy i w jakim zakresie jest dłużnikiem banku z tytułu zwrotu nienależnie otrzymanej kwoty kredytu.”

Analogiczne stanowisko zajął Sąd Najwyższy w uchwale z 7.05.2022 r. (III CZP 6/21, zasada prawna), wskazując, że:

„Jeżeli bez bezskutecznego postanowienia umowa kredytu nie może wiązać, konsumentowi i kredytodawcy przysługują odrębne roszczenia o zwrot świadczeń pieniężnych spełnionych w wykonaniu tej umowy (art. 410 § 1 w związku z art. 405 KC)."

Rozstrzygając o kosztach postępowania i obciążając nimi w części kredytobiorcę, mimo stwierdzenia nieważności (bezskuteczności) nieuczciwego warunku umownego, Sąd Apelacyjny we Wrocławiu nie uwzględnił również stanowiska TSUE, zgodnie z którym:

„Artykuł 6 ust. 1 i art. 7 ust. 1 dyrektywy 93/13 oraz zasadę skuteczności należy interpretować w ten sposób, że stoją one na przeszkodzie uregulowaniom pozwalającym na obciążenie konsumenta częścią kosztów postępowania, stosownie do wysokości kwot nienależnie zapłaconych, które zostały mu zwrócone w wyniku stwierdzenia nieważności warunku umownego ze względu na jego nieuczciwy charakter, jeśli takie uregulowania stanowią istotną przeszkodę mogącą zniechęcić konsumentów do korzystania z przyznanego przez dyrektywę 93/13 prawa do skutecznej kontroli sądowej potencjalnie nieuczciwego charakteru warunków umownych.” (wyrok TSUE z 16 lipca 2020 r. w sprawach połączonych C-224/19 i C-259/19).”

W zakresie rozstrzygnięć zawartych w wyroku, z którymi się nie zgadzamy, rozważymy ich zaskarżenie po otrzymaniu pisemnego uzasadnienia wyroku.

Mimo pewnych zastrzeżeń wyrok uznajemy za korzystny. Stwierdzenie nieważności umowy kredytowej pozwoliło kredytobiorcy osiągnąć korzyść w wysokości ok. 70.000 zł (przy kredycie w wysokości ok. 75.000 zł).

Metryka wyroku

- Sygnatura

- I ACa 2030/22

- Sędzia

- Wojciech Wójcik

- Bank

- Bank BPH S.A.

- Data wniesienia apelacji

- 27 października, 2022

- Data wyroku

- 12 kwietnia, 2023

- Liczba rozpraw

- 1

- Wartość przedmiotu sporu

- 212.636 zł

- Żądanie

- ustalenie i zapłata

- Wynik

- wygrana kredytobiorcy

Bezpłatna analiza umowy customer support

Prześlij nam skan swojej umowy kredytowej do bezpłatnej analizy i dowiedz się, czy możliwe jest zakwestionowanie Twojej umowy, jakie korzyści może to przynieść oraz jakie są warunki prowadzenia sprawy przez kancelarię.