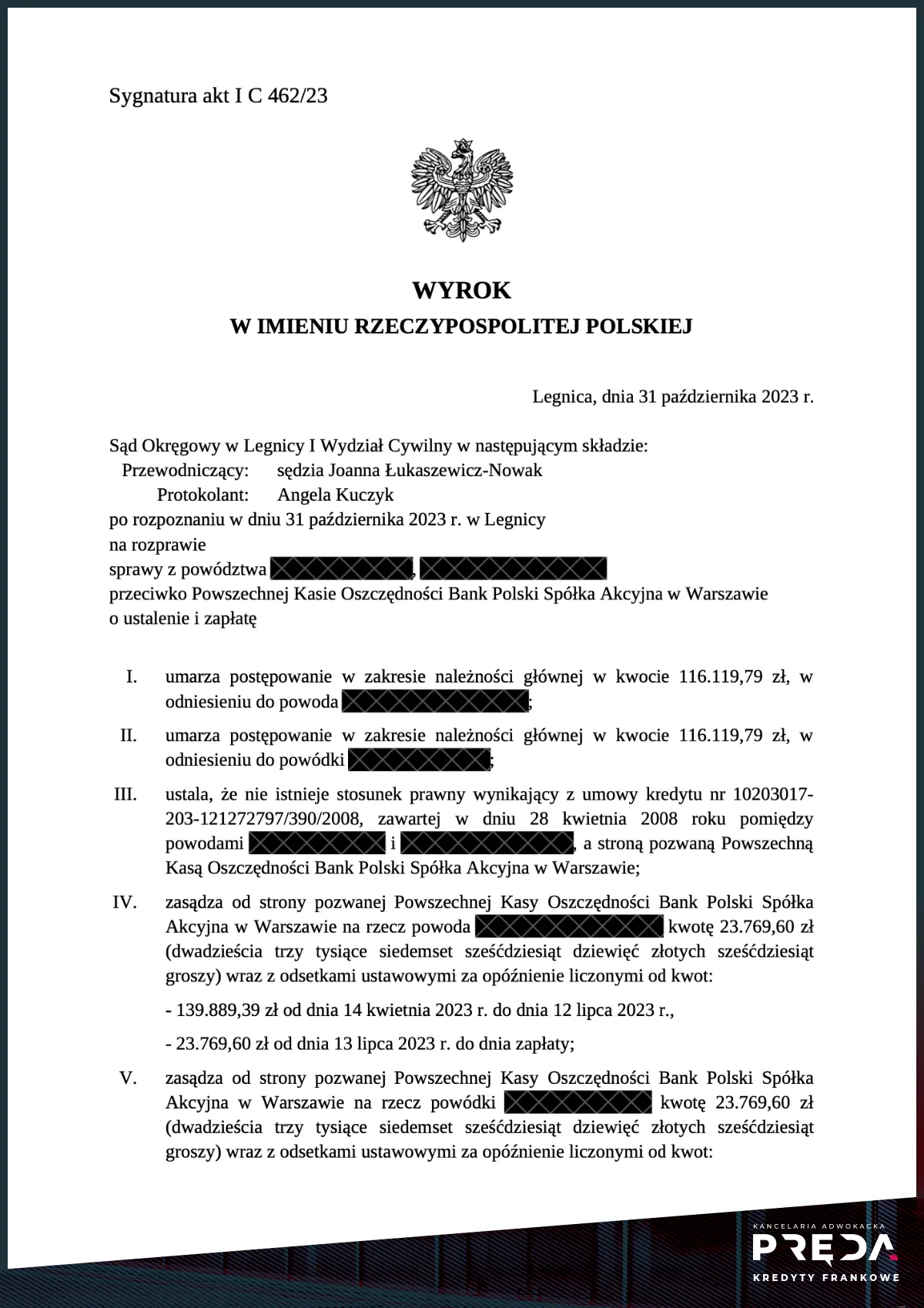

Sąd Okręgowy w Legnicy : I C 462/23

Wygrywamy z PKO BP - nieważna umowa kredytu frankowego z 2008 r.!

Sąd Okręgowy w Legnicy ustala nieważność umowy kredytu frankowego Własny Kąt Hipoteczny i zasądza na rzecz kredytobiorców dochodzone w sprawie należności wraz z odsetkami! Nieważność umowy to ponad 350.000 zł korzyści dla kredytobiorców!

Wyrokiem z 31.10.2023 r. Sąd Okręgowy w Legnicy:

- umorzył postępowanie w zakresie należności głównej w kwocie 116.119,79 zł, w odniesieniu do powoda;

- umorzył postępowanie w zakresie należności głównej w kwocie 116.119,79 zł, w odniesieniu do powódki;

- ustalił, że nie istnieje stosunek prawny wynikający z umowy kredytu zawartej w dniu 28 kwietnia 2008 roku pomiędzy powodami a stroną pozwaną Powszechną Kasą Oszczędności Bank Polski Spółka Akcyjna w Warszawie;

- zasądził od strony pozwanej Powszechnej Kasy Oszczędności Bank Polski Spółka Akcyjna w Warszawie na rzecz powoda kwotę 23.769,60 zł (dwadzieścia trzy tysiące siedemset sześćdziesiąt dziewięć złotych sześćdziesiąt groszy) wraz z odsetkami ustawowymi za opóźnienie liczonymi od kwot: 139.889,39 zł od dnia 14 kwietnia 2023 r. do dnia 12 lipca 2023 r., 23.769,60 zł od dnia 13 lipca 2023 r. do dnia zapłaty;

- zasądził od strony pozwanej Powszechnej Kasy Oszczędności Bank Polski Spółka Akcyjna w Warszawie na rzecz powódki kwotę 23.769,60 zł (dwadzieścia trzy tysiące siedemset sześćdziesiąt dziewięć złotych sześćdziesiąt groszy) wraz z odsetkami ustawowymi za opóźnienie liczonymi od kwot: 139.889,39 zł od dnia 14 kwietnia 2023 r. do dnia 12 lipca 2023 r., 23.769,60 zł od dnia 13 lipca 2023 r. do dnia zapłaty;

- zasądził od strony pozwanej Powszechnej Kasy Oszczędności Bank Polski Spółka Akcyjna w Warszawie na rzecz powoda kwotę 5.917,00 zł tytułem zwrotu kosztów procesu, wraz z odsetkami w wysokości odsetek ustawowych za opóźnienie w spełnieniu świadczenia pieniężnego, za czas od dnia uprawomocnienia się orzeczenia, do dnia zapłaty;

- zasądza od strony pozwanej Powszechnej Kasy Oszczędności Bank Polski Spółka Akcyjna w Warszawie na rzecz powódki kwotę 5.917,00 zł tytułem zwrotu kosztów procesu, wraz z odsetkami w wysokości odsetek ustawowych za opóźnienie w spełnieniu świadczenia pieniężnego, za czas od dnia uprawomocnienia się orzeczenia, do dnia zapłaty.

Szczegóły sprawy

Sprawa dotyczyła kredytobiorców nie będących małżonkami, którzy spłacali kredyt w częściach równych - dlatego sąd wszystkie należności zasądził po połowie, na rzecz każdego z kredytobiorców.

Po wniesieniu pozwu bank złożył wobec kredytobiorców oświadczenia o skorzystaniu z prawa zatrzymania, a następnie podniósł procesowy zarzut zatrzymania. W reakcji na to powodowie złożyli wobec banku oświadczenia o potrąceniu, a następnie cofnęli częściowo pozew w zakresie żądania zapłaty (co do kwot umorzonych na skutek potrącenia). Dlatego też sąd częściowo umorzył postępowanie (punkty 1 i 2 wyroku), ustalił nieważność umowy (punkt 3 wyroku) oraz zasądził na rzecz każdego z powodów pozostałą do zapłaty część należności (punkty 4 i 5) wraz z odsetkami, które zostały podzielona na 2 okresy (tj. do momentu złożenia oświadczenia o potrąceniu oraz od tego momentu).

Mimo częściowego cofnięcia pozwu Sąd kosztami postępowania w całości obciążył bank.

Wyrok zapadł na pierwszej rozprawie, niespełna 6 miesięcy po wniesieniu pozwu.

Ustne motywy rozstrzygnięcia

W ustnych motywach rozstrzygnięcia Sąd wskazał, że umowa zawiera postanowienia abuzywne i są to postanowienia tak daleko idące, że po ich usunięciu nie da się uratować umowy. Postanowień niedozwolonych nie można zastąpić innymi, a ich usunięcie skutkować musi ustaleniem nieważności umowy.

W ocenie Sądu abuzywne są zarówno postanowienia odsyłające do tabeli kursowej banku, jak i postanowienia wprowadzające do umowy ryzyku kursowe. Sąd Okręgowy słusznie zauważył, że kredytobiorcy zarówno w dniu wypłaty kredytu, jak i w dniu płatności każdej z rat nie wiedzieli, ile wynosi ich zobowiązanie. Sąd Okręgowy podkreślił, że oczywiście zarówno kredyty walutowe, jak i kredyty denominowana i indeksowane są dozwolone, ale kredytobiorca musi mieć możliwość zweryfikowania, w jaki sposób będzie kształtowała się wysokość zobowiązania.

Drugą kwestią, na którą zwrócił uwagę Sąd Okręgowy, jest ryzyko kursowe. Zdaniem Sądu jeżeli naraża się konsumenta na ryzyko kursowe i to przez okres 30 lat, to trzeba klienta o tym pouczyć, a pouczeń takich nie było. W konsekwencji - kredytobiorcy nie byli w stanie podjąć świadomej, racjonalnej decyzji co do tego, jaki kredyt wybierają.

Korzyści z ustalenia nieważności umowy

Korzyści wynikające ze stwierdzenia nieważności umowy kredytowej, obejmujące zasądzone na rzecz kredytobiorców kwoty oraz sumę anulowanych przyszłych rat kredytu, wynoszą w tej sprawie ponad 350.000 zł (przy kredycie wypłaconym w kwocie ok. 230.000 zł).

Metryka wyroku

- Sygnatura

- I C 462/23

- Sędzia

- Joanna Łukaszewicz-Nowak

- Data wniesienia pozwu

- 5 maja, 2023

- Data wyroku

- 31 października, 2023

- Liczba rozpraw

- 1

- Wartość przedmiotu sporu

- 804.104 zł

- Żądanie

- ustalenie i zapłata

- Wynik

- wygrana kredytobiorców

Bezpłatna analiza umowy customer support

Prześlij nam skan swojej umowy kredytowej do bezpłatnej analizy i dowiedz się, czy możliwe jest zakwestionowanie Twojej umowy, jakie korzyści może to przynieść oraz jakie są warunki prowadzenia sprawy przez kancelarię.