Sąd Apelacyjny we Wrocławiu : I ACa 1434/22

Prawomocna nieważność umowy Euro Banku w Sądzie Apelacyjnym we Wrocławiu!

Wyrok Sądu Apelacyjnego we Wrocławiu potwierdza, że umowa kredytu frankowego z 2008 r., zawarta przez klientów naszej kancelarii z Euro Bankiem, jest nieważna.

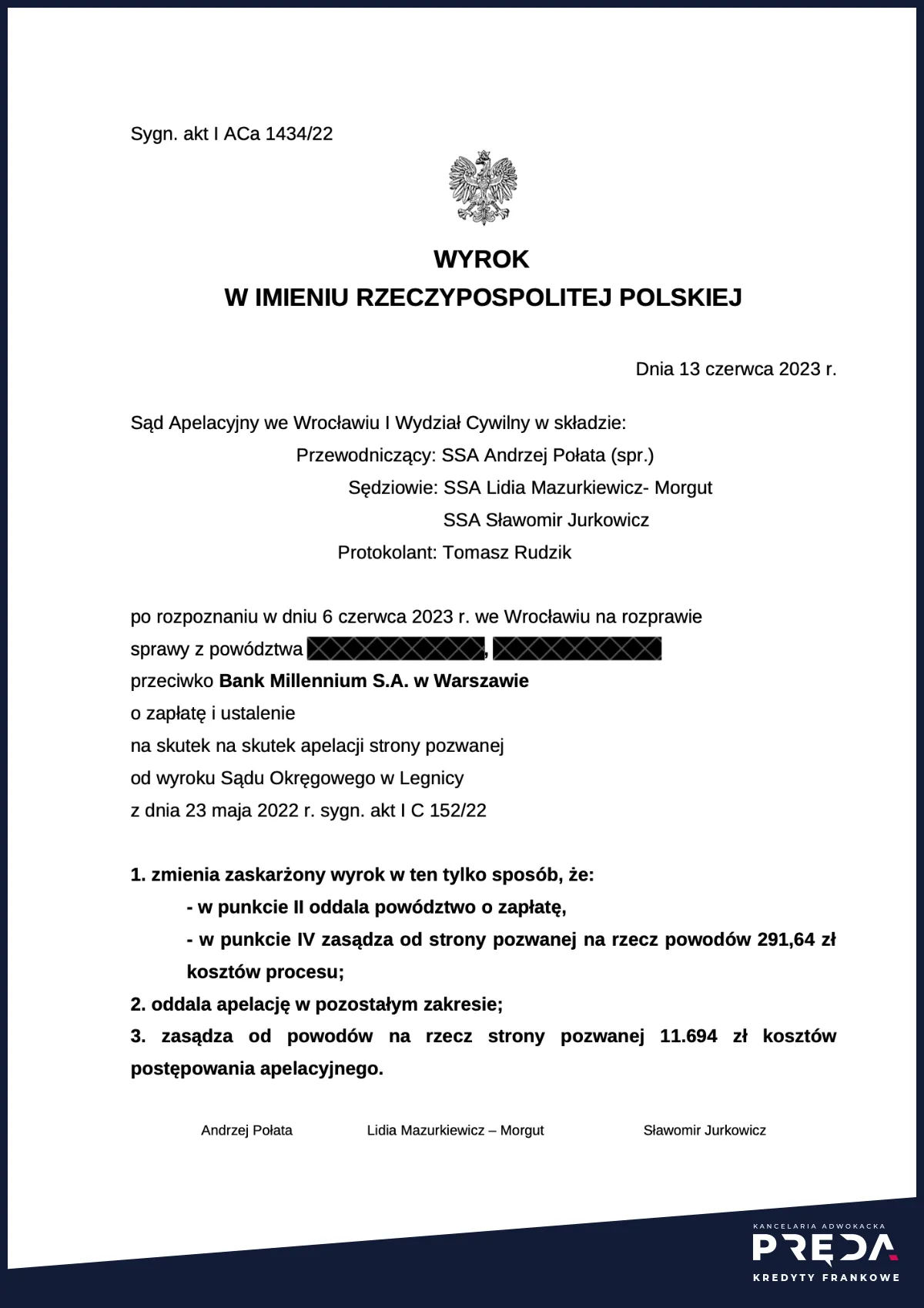

Wyrokiem z 13.06.2023 r. Sąd Apelacyjny we Wrocławiu zmienił wyrok Sądu Okręgowego w Legnicy z 23 maja 2022 r. (I C 152/22) w ten tylko sposób, że:

- w punkcie II oddalił powództwo o zapłatę,

- w punkcie IV zasądził od strony pozwanej na rzecz powodów 291,64 zł kosztów procesu.

W pozostałym zakresie Sąd Apelacyjny oddalił apelację banku, co oznacza, że prawomocne jest rozstrzygnięcie ustalające nieważność umowy.

Zmiana wyroku polegająca na oddaleniu powództwa o zapłatę wynikała z zastosowania przez Sąd Apelacyjny we Wrocławiu tzw. „teorii salda”. Konsekwencją zmiany rozstrzygnięcia w zakresie roszczenia o zapłatę była również zmiana rozstrzygnięcia o kosztach postępowania przed sądem I instancji oraz obciążenie powodów częścią kosztów postępowania apelacyjnego.

Zarówno zastosowanie tzw. „teorii salda” i oddalenie żądania o zapłatę, jak obciążenie powodów częścią kosztów postępowania apelacyjnego uważamy za rozstrzygnięcia błędne. Sąd Apelacyjny we Wrocławiu, w składzie rozpoznającym niniejszą sprawę, nie respektował ani uchwał Sądu Najwyższego z 6.02.2021 r. (III CZP 11/20) oraz z 7.05.2021 r. (III CZP 6/21) - zasady prawnej, ani też orzecznictwa TSUE, zgodnie z którym w sytuacji gdy sąd stwierdza nieważność warunku umownego z uwagi na jego nieuczciwy charakter, obciążenie konsumenta choćby częścią kosztów postępowania jest sprzeczne z art. 6 ust. 1, art. 7 ust. 1 oraz zasadą skuteczności wynikającą z dyrektywy 93/13 (wyrok TSUE z 16.07.2020 r. w sprawach połączonych C-224/19 i C-259/19).

Mimo tych dwóch, błędnie naszym zdaniem rozstrzygniętych kwestii, wyrok Sądu Apelacyjnego zasadniczo oceniamy jako korzystny. Taką ocenę uzasadnia przede wszystkim to, że prawomocnie ustalona została nieważność umowy kredytowej, co pozwoliło zaoszczędzić naszym klientom ok. 370.000 zł.

Metryka wyroku

- Sygnatura

- I ACa 1434/22

- Sędzia

- Andrzej Połata

- Bank

- Bank Millennium S.A. (Euro Bank S.A.)

- Data wniesienia apelacji

- 4 lipca, 2022

- Data wyroku

- 13 czerwca, 2023

- Liczba rozpraw

- 1

- Wartość przedmiotu sporu

- 439.263 zł

- Żądanie

- ustalenie i zapłata

- Wynik

- nieważność umowy, oddalone powództwo o zapłatę

Bezpłatna analiza umowy customer support

Prześlij nam skan swojej umowy kredytowej do bezpłatnej analizy i dowiedz się, czy możliwe jest zakwestionowanie Twojej umowy, jakie korzyści może to przynieść oraz jakie są warunki prowadzenia sprawy przez kancelarię.