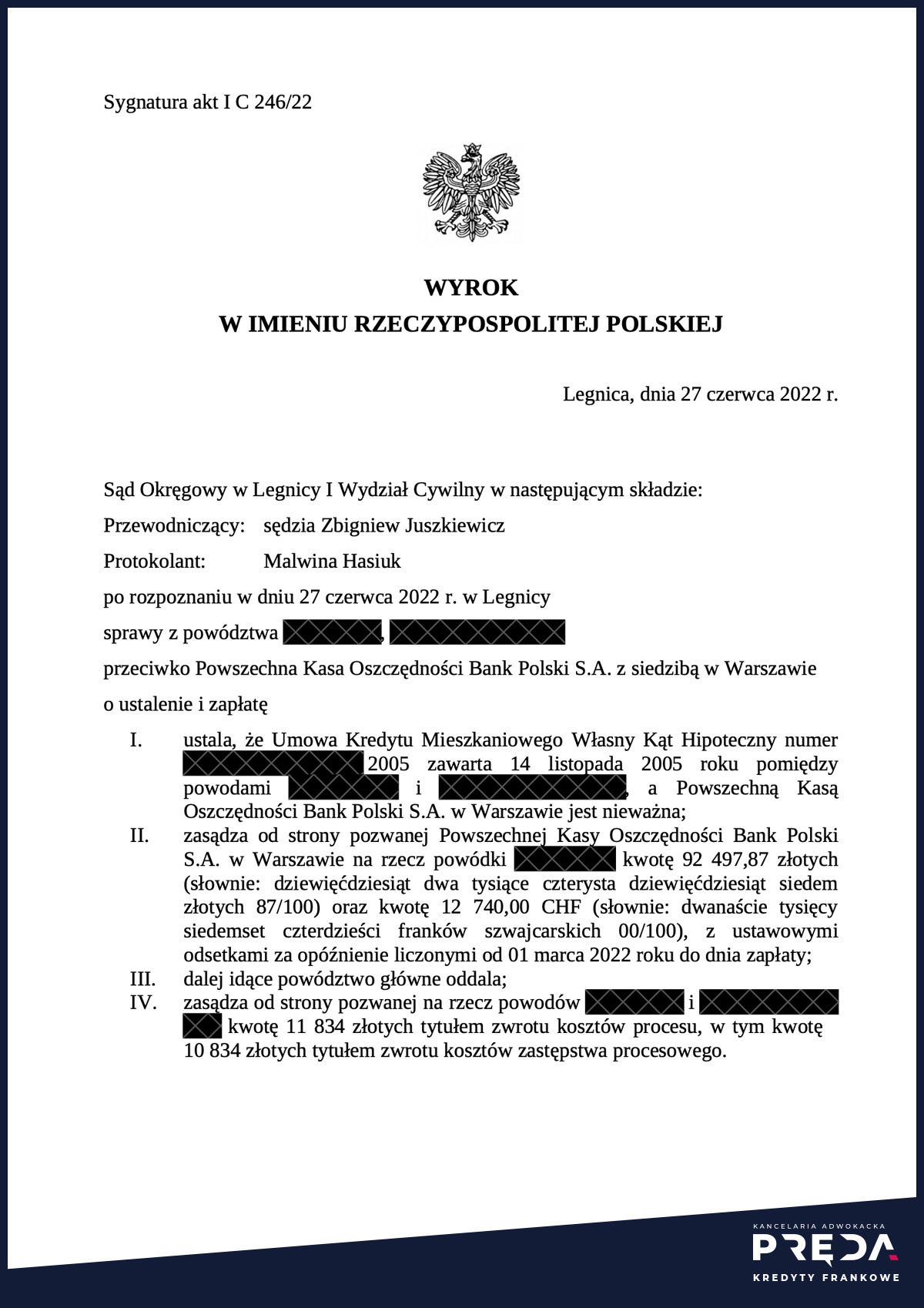

Sąd Okręgowy w Legnicy : I C 246/22

Wygrywamy z PKO BP w niespełna 3 miesiące od wniesienia pozwu!

Sąd Okręgowy w Legnicy wyrokiem z 27.06.2022 r. w sprawie prowadzonej przez naszą kancelarię ustalił, że umowa PKO BP „Własny Kąt Hipoteczny” jest nieważna w całości i zasądził na rzecz kredytobiorcy wszystkie dochodzone kwoty wraz z odsetkami.

W prowadzonej przez naszą kancelarię sprawie Sąd Okręgowy w Legnicy wyrokiem z 27 czerwca 2022 r.:

- ustalił, że umowa kredytu denominowanego do CHF zawarta z Powszechną Kasą Oszczędności Bankiem Polskim S.A. („Własny Kąt Hipoteczny”) z 2005 r. jest nieważna w całości;

- zasądził od strony pozwanej Powszechnej Kasy Oszczędności Banku Polskiego S.A. z siedzibą w Warszawie na rzecz jednej z powódek kwotę 92.497,87 złotych oraz 12.740 franków szwajcarskich z odsetkami ustawowymi za opóźnienie od dnia 1.03.2022 r. do dnia zapłaty;

- oddalił dalej idące powództwo główne o ustalenie;

- zasądził od strony pozwanej na rzecz powódek solidarnie kwotę 11.834 zł tytułem zwrotu kosztów postępowania, w tym kwotę 10.800 zł tytułem kosztów zastępstwa prawnego.

Pozew wniesiony 6 kwietnia 2022 r. Wyrok zapadł zatem po niespełna 3 miesiącach od wniesienia pozwu! W sprawie odbyły się 2 rozprawy.

Cała dochodzona należność, zgodnie z żądaniem pozwu, została zasądzona na rzecz jednej z powódek (mimo iż kredyt został zaciągnięty przez dwie osoby). Żądanie zasądzenia całej należności na rzecz jednej z powódek wynikało z tego, że tylko jedna powódka faktycznie spłaca raty kredytu.

Odsetki zostały zasądzone od dnia następującego po dniu wskazanym jako termin zapłaty w wezwaniu do zapłaty.

Sąd nie uwzględnił powództwa o ustalenie, że bankowi nie przysługuje wynagrodzenie za korzystanie z kapitału, wskazując, że powódki nie mają interesu prawnego w ustaleniu tej kwestii oraz że powództwo to jest przedwczesne. Sąd nie wypowiedział się ani o zasadności, ani o braku zasadności roszczenia o korzystanie z kapitału.

Kosztami procesu sąd w całości obciążył bank.

Ustne motywy rozstrzygnięcia

Sąd nie miał wątpliwości co do tego, że umowa zawiera postanowienia niedozwolone. W ocenie sądu postanowieniami takimi są przede wszystkim tzw. klauzule przeliczeniowe, które nie przewidywały żadnych obiektywnych kryteriów ustalania kursów. Jednocześnie w ocenie sądu nie ma znaczenia to, czy kursy stosowane przez pozwany bank odbiegały czy też nie odbiegały znacząco od kursów średnich NBP, bowiem nie ma znaczenia to w jaki sposób umowa była realizowana, a jedynie jej treść z chwili zawarcia umowy.

Zdaniem sądu po usunięciu z umowy klauzul niedozwolonych powstaje luka. Sąd uznaje za niedopuszczalną jakąkolwiek ingerencję w postanowienia umowne. Nie ma przesłanek do zastosowania kursu średniego NBP. Brak jest przepisów dyspozytywnych. W rezultacie skutkuje to koniecznością stwierdzenia nieważności umowy.

Przy rozliczeniu nieważnej umowy sąd zastosował zasadę dwóch kondykcji.

Metryka wyroku

- Sygnatura

- I C 246/22

- Sędzia

- Zbigniew Juszkiewicz

- Data wniesienia pozwu

- 6 kwietnia, 2022

- Data wyroku

- 27 czerwca, 2022

- Liczba rozpraw

- 2

- Wartość przedmiotu sporu

- 366.312 zł

- Żądanie

- ustalenie i zapłata

- Wynik

- wygrana kredytobiorców

Bezpłatna analiza umowy customer support

Prześlij nam skan swojej umowy kredytowej do bezpłatnej analizy i dowiedz się, czy możliwe jest zakwestionowanie Twojej umowy, jakie korzyści może to przynieść oraz jakie są warunki prowadzenia sprawy przez kancelarię.