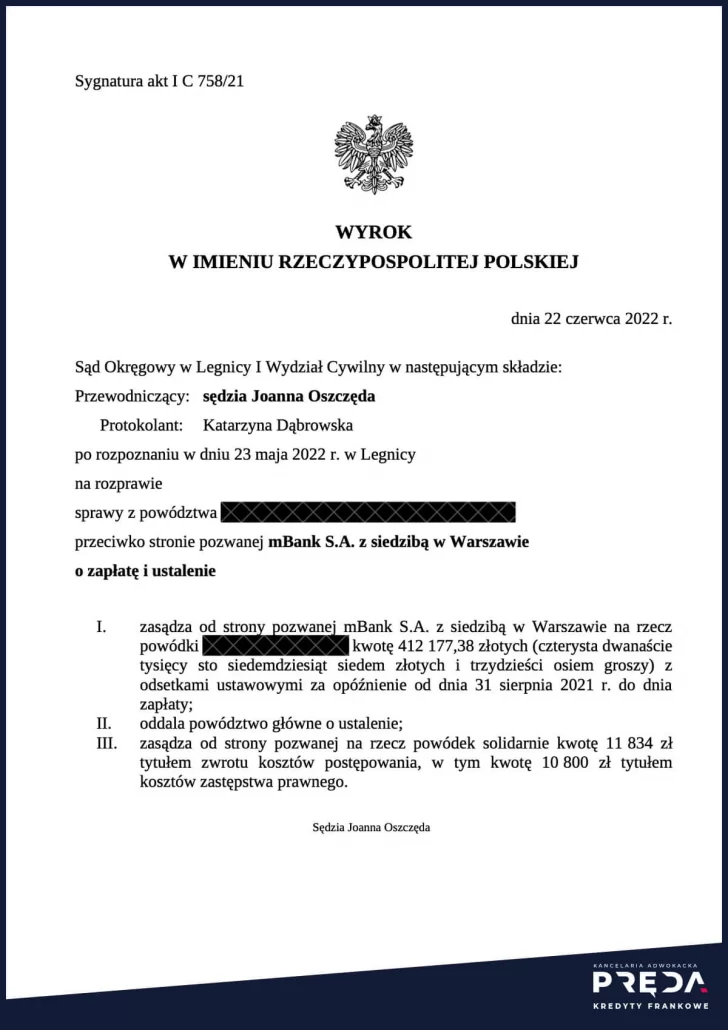

Sąd Okręgowy w Legnicy : I C 758/21

Wygrywamy z mBankiem - zasądzone ponad 412.000 zł + odsetki!

Sąd Okręgowy w Legnicy wyrokiem z 22.06.2022 r. przesłankowo stwierdził nieważność umowy mBanku i zasądził od banku na rzecz kredytobiorcy reprezentowanego przez naszą kancelarię 412.177,37 zł + odsetki.

W prowadzonej przez naszą kancelarię sprawie Sąd Okręgowy w Legnicy wyrokiem z 22 czerwca 2022 r.:

- zasądził od strony pozwanej mBank S.A. z siedzibą w Warszawie na rzecz jednej z powódek kwotę 412.177,38 złotych z odsetkami ustawowymi za opóźnienie od dnia 31.08.2021 r. do dnia zapłaty;

- oddalił powództwo główne o ustalenie;

- zasądził od strony pozwanej na rzecz powódek solidarnie kwotę 11.834 zł tytułem zwrotu kosztów postępowania, w tym kwotę 10.800 zł tytułem kosztów zastępstwa prawnego.

Pozew wniesiony 8 listopada 2021 r. Wyrok zapadł zatem po nieco ponad 7 miesiącach od wniesienia pozwu. W sprawie odbyła się 1 rozprawa oraz termin publikacji wyroku.

Sprawa dotyczyła kredytu już spłaconego, dlatego też nieważność umowy została stwierdzona przesłankowo.

Cała dochodzona należność, zgodnie z żądaniem pozwu, została zasądzona na rzecz jednej z powódek (mimo iż kredyt został zaciągnięty przez dwie osoby). Żądanie zasądzenia całej należności na rzecz jednej z powódek wynikało z tego, że tylko jedna powódka faktycznie spłacała raty kredytu.

Odsetki zostały zasądzone od dnia następującego po dniu wskazanym jako termin zapłaty w wezwaniu do zapłaty.

Sąd nie uwzględnił powództwa o ustalenie, że bankowi nie przysługuje wynagrodzenie za korzystanie z kapitału, wskazując, że powódki nie mają interesu prawnego w ustaleniu tej kwestii. Sąd nie wypowiedział się ani o zasadności, ani o braku zasadności roszczenia o korzystanie z kapitału.

Kosztami procesu sąd w całości obciążył bank.

Ustne motywy rozstrzygnięcia

Postanowienia umowne, które pozwalały na jednostronne kształtowanie wysokości kursów walut, a tym samym wysokości zobowiązania, należy uznać za klauzule niedozwolone. Powódki miały status konsumenta – środki z kredytu zostały przeznaczone na zakup lokalu przeznaczonego na własne cele mieszkaniowe jednej z powódek. Postanowienia umowy nie zawierały żądnych obiektywnych kryteriów ustalania kursów przez bank. Kwestionowane postanowienia dotyczyły głównego świadczenia stron. Postanowienia nie zostały sformułowane w sposób jednoznaczny. Oceny abuzywności należało dokonać na moment zawierania umowy.

W ocenie sądu nie ma możliwości rozliczenia kredytu jako kredytu złotowego ze stawką LIBOR. Brak jest podstaw do rozliczenia umowy po kursie NBP (byłoby to sprzeczne z dyrektywą i zamiarem stron). W konsekwencji: należało stwierdzić nieważność umowy.

Zdaniem sądu samo tylko podpisanie przez kredytobiorców oświadczeń o ryzyku kursowym nie jest równoznaczne ze świadomością skutków ekonomicznych zaciągnięcia kredytu. Brak jest dowodów, które wskazywałyby, że powódki zostały prawidłowo pouczone w jaki sposób będzie kształtowało się ich zobowiązanie.

Przy rozliczeniu nieważnej umowy sąd zastosował zasadę dwóch kondykcji.

Metryka wyroku

- Sygnatura

- I C 758/21

- Sędzia

- Joanna Oszczęda

- Bank

- mBank S.A. (BRE Bank S.A.)

- Data wniesienia pozwu

- 8 listopada, 2021

- Data wyroku

- 22 czerwca, 2022

- Liczba rozpraw

- 1

- Wartość przedmiotu sporu

- 412.178 zł

- Żądanie

- zapłata

- Wynik

- wygrana kredytobiorcy

Bezpłatna analiza umowy customer support

Prześlij nam skan swojej umowy kredytowej do bezpłatnej analizy i dowiedz się, czy możliwe jest zakwestionowanie Twojej umowy, jakie korzyści może to przynieść oraz jakie są warunki prowadzenia sprawy przez kancelarię.